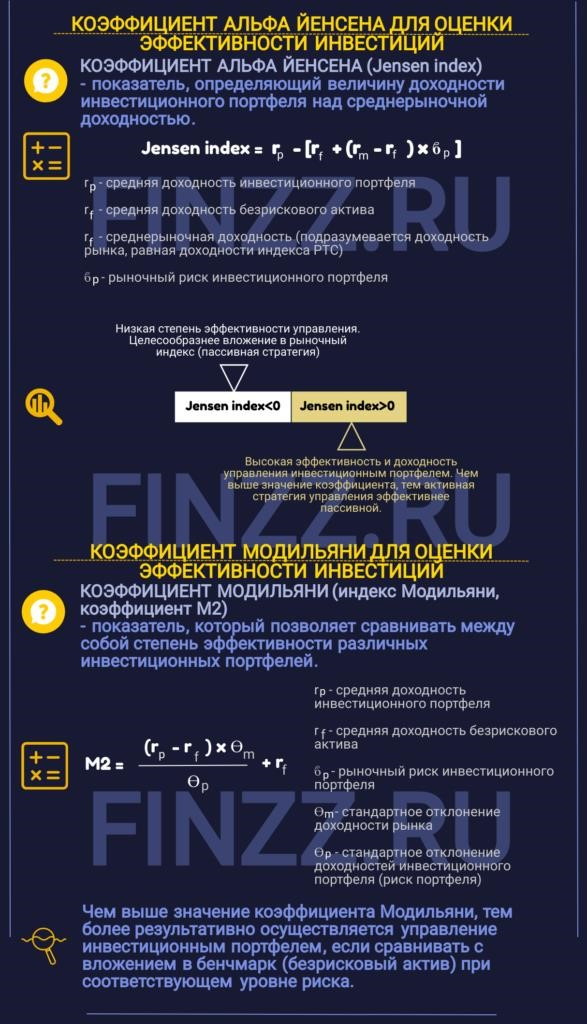

- Что такое коэффициент Шарпа?

- Определение и суть коэффициента Шарпа

- Формула расчета коэффициента Шарпа

- Интерпретация коэффициента Шарпа

- Оценка эффективности инвестиций на основе коэффициента Шарпа

- Применение коэффициента Шарпа в оценке инвестиционных портфелей

- Сравнение различных инвестиционных портфелей с использованием коэффициента Шарпа

- Преимущества и недостатки коэффициента Шарпа

- Коэффициент Шарпа и теория Марковица

- Связь коэффициента Шарпа с портфельной теорией Марковица

- Пример расчета коэффициента Шарпа

Что такое коэффициент Шарпа?

Коэффициент Шарпа – это мера оценки эффективности инвестиций‚ учитывающая доходность и риск․ Он показывает‚ какую доходность приносит инвестиция на каждую единицу риска․ Используется для сравнения портфелей‚ выявляя наиболее эффективный․

Определение и суть коэффициента Шарпа

Коэффициент Шарпа – это ключевой показатель‚ разработанный Уильямом Ф․ Шарпом‚ лауреатом Нобелевской премии․ Он служит для оценки эффективности инвестиционного портфеля‚ учитывая как доходность‚ так и риск․ Суть коэффициента заключается в измерении избыточной доходности портфеля‚ то есть доходности‚ превышающей доходность безрискового актива‚ например‚ государственных облигаций или депозита‚ на единицу принятого риска․

Иными словами‚ он показывает‚ сколько дополнительной доходности получает инвестор за каждый дополнительный уровень риска‚ на который он идет․ Коэффициент Шарпа позволяет инвесторам сравнивать различные инвестиционные портфели и активы‚ оценивая их эффективность с учетом риска․ Чем выше значение коэффициента Шарпа‚ тем более привлекательным считается инвестиционный портфель‚ поскольку он обеспечивает большую доходность за единицу риска․ Таким образом‚ коэффициент Шарпа помогает принимать обоснованные инвестиционные решения‚ основываясь на соотношении риска и доходности․

Формула расчета коэффициента Шарпа

Формула расчета коэффициента Шарпа достаточно проста‚ но при этом несет в себе глубокий смысл‚ отражающий взаимосвязь между доходностью и риском инвестиций․ Коэффициент Шарпа рассчитывается как отношение разницы между доходностью портфеля (Rp) и доходностью безрискового актива (Rf) к стандартному отклонению доходности портфеля (σp)․

Математически это выражается следующим образом: Sharpe Ratio = (Rp ― Rf) / σp․ Где Rp – это ожидаемая доходность портфеля‚ выраженная в процентах или долях․ Rf – это доходность безрискового актива‚ такая как доходность государственных облигаций или депозитов․ σp – это стандартное отклонение доходности портфеля‚ которое является мерой волатильности или риска портфеля․ Стандартное отклонение показывает‚ насколько доходность портфеля отклоняется от своей средней величины․ Чем выше стандартное отклонение‚ тем выше риск портфеля․

Интерпретация коэффициента Шарпа

Коэффициент Шарпа интерпретируется как мера эффективности инвестиций с учетом риска․ Чем выше коэффициент‚ тем лучше․ Значение более 1 считается хорошим‚ более 2 ― очень хорошим‚ а выше 3, отличным‚ что указывает на высокую доходность․

Оценка эффективности инвестиций на основе коэффициента Шарпа

Оценка эффективности инвестиций с использованием коэффициента Шарпа позволяет инвесторам принимать обоснованные решения‚ учитывая соотношение риска и доходности․ Значение коэффициента Шарпа помогает определить‚ насколько хорошо инвестиционный портфель компенсирует риск‚ который берет на себя инвестор․ Как правило‚ чем выше коэффициент Шарпа‚ тем более привлекательным считается инвестиционный портфель‚ поскольку он обеспечивает более высокую доходность на единицу риска․

Коэффициент Шарпа выше 1 указывает на то‚ что инвестиционный портфель обеспечивает достаточную доходность для компенсации принятого риска․ Коэффициент Шарпа выше 2 считается очень хорошим‚ а выше 3 – отличным‚ что свидетельствует о высокой эффективности инвестиций․ Если коэффициент Шарпа меньше 1‚ это означает‚ что инвестиционный портфель не обеспечивает достаточной доходности для компенсации риска‚ и инвестору следует пересмотреть свою инвестиционную стратегию; Кроме того‚ при сравнении нескольких инвестиционных портфелей‚ инвестор может выбрать портфель с наиболее высоким коэффициентом Шарпа‚ учитывая свои предпочтения по риску и доходности․

Применение коэффициента Шарпа в оценке инвестиционных портфелей

Коэффициент Шарпа – важный инструмент для сравнения и оценки различных инвестиционных портфелей․ Он помогает инвесторам определить‚ какой портфель обеспечивает наилучшее соотношение доходности и риска‚ что способствует принятию обоснованных инвестиционных решений․

Сравнение различных инвестиционных портфелей с использованием коэффициента Шарпа

Сравнение инвестиционных портфелей с использованием коэффициента Шарпа является ключевым этапом в процессе принятия инвестиционных решений․ Инвесторы используют этот показатель для оценки и сравнения эффективности различных портфелей‚ учитывая соотношение риска и доходности․ Коэффициент Шарпа позволяет ранжировать портфели по их привлекательности‚ где более высокие значения указывают на более эффективные инвестиции․

При сравнении портфелей необходимо учитывать‚ что коэффициент Шарпа является относительным показателем․ Это означает‚ что его значение следует рассматривать в контексте других доступных инвестиционных возможностей․ Например‚ портфель с коэффициентом Шарпа 1 может считаться привлекательным в условиях низких процентных ставок‚ но менее привлекательным в условиях высоких процентных ставок․ Также важно учитывать инвестиционные цели и толерантность к риску инвестора при сравнении портфелей с использованием коэффициента Шарпа․ Инвесторы с более высокой толерантностью к риску могут предпочесть портфели с более высоким коэффициентом Шарпа‚ даже если они сопряжены с большим риском․

Преимущества и недостатки коэффициента Шарпа

Коэффициент Шарпа‚ как и любой другой финансовый показатель‚ имеет свои преимущества и недостатки‚ которые важно учитывать при его использовании для оценки эффективности инвестиционных портфелей․ К преимуществам коэффициента Шарпа можно отнести его простоту и универсальность․ Формула расчета коэффициента достаточно проста‚ и он может быть использован для сравнения различных типов инвестиционных портфелей‚ независимо от их состава и стратегии․

Кроме того‚ коэффициент Шарпа учитывает как доходность‚ так и риск‚ что позволяет инвесторам принимать более обоснованные решения․ Однако у коэффициента Шарпа есть и недостатки․ Он предполагает‚ что доходность инвестиций распределена нормально‚ что не всегда соответствует действительности‚ особенно в периоды высокой волатильности на рынке․ Также коэффициент Шарпа может быть подвержен манипуляциям‚ например‚ за счет искусственного снижения волатильности портфеля․ Поэтому важно использовать коэффициент Шарпа в сочетании с другими финансовыми показателями и анализировать инвестиционные портфели комплексно․

Коэффициент Шарпа и теория Марковица

Коэффициент Шарпа тесно связан с теорией Марковица‚ поскольку оба инструмента направлены на оптимизацию инвестиционного портфеля с учетом риска и доходности‚ дополняя друг друга в процессе анализа и принятия решений․

Связь коэффициента Шарпа с портфельной теорией Марковица

Коэффициент Шарпа и портфельная теория Марковица тесно связаны‚ поскольку оба инструмента направлены на оптимизацию инвестиционного портфеля с учетом риска и доходности․ Теория Марковица предлагает метод формирования оптимального портфеля‚ который обеспечивает максимальную доходность при заданном уровне риска или минимальный риск при заданной доходности․ Коэффициент Шарпа‚ в свою очередь‚ используется для оценки эффективности инвестиционного портфеля‚ сформированного на основе теории Марковица․

Он позволяет определить‚ насколько хорошо портфель компенсирует инвестору риск‚ который он берет на себя․ Таким образом‚ коэффициент Шарпа дополняет теорию Марковица‚ предоставляя инвестору количественную меру эффективности портфеля․ Кроме того‚ коэффициент Шарпа может использоваться для сравнения различных портфелей‚ сформированных на основе теории Марковица‚ и выбора наиболее оптимального варианта․ В целом‚ коэффициент Шарпа и теория Марковица являются взаимодополняющими инструментами‚ которые помогают инвесторам принимать обоснованные решения по формированию и оценке инвестиционных портфелей․

Пример расчета коэффициента Шарпа

Для наглядности рассмотрим пример расчета коэффициента Шарпа․ Предположим‚ у нас есть инвестиционный портфель‚ который за год показал доходность в 15%․ Доходность безрискового актива‚ например‚ государственных облигаций‚ составляет 5%․ Стандартное отклонение доходности портфеля (мера риска) составляет 8%․

Используя формулу коэффициента Шарпа‚ получаем: Sharpe Ratio = (Rp — Rf) / σp = (15% — 5%) / 8% = 10% / 8% = 1․25․ Это означает‚ что на каждую единицу риска‚ которую берет на себя инвестор‚ портфель приносит 1․25 единицы доходности‚ что является достаточно хорошим показателем․ Теперь предположим‚ что у нас есть другой портфель‚ который показал доходность в 20%‚ но его стандартное отклонение составляет 15%․ В этом случае коэффициент Шарпа будет равен: Sharpe Ratio = (20% ― 5%) / 15% = 15% / 15% = 1․